2005. aastal tulin Oixio Digitali konsultandiks. Seljataga 13 aastat finantsjuhi, arendusdirektori, äriinfosüsteemide juhtimise kogemust. Minu eriline kirg ja kompetents oli (ja on) aruandlus ja selle automatiseerimine. Mind määrati MAN tiimi, mis tegeles tootmisettevõtetega. Lubati, et järgmisest kuust hakkame tulemustele vastavalt saama tiimi boonust. Esimese kuu lõpus küsisin tiimijuhilt, kuidas siis tulemused ka on?

Tulemusi ei olnud

Mitte selle pärast, et poleks tööd tehtud ja arveid esitatud, vaid keegi lihtsalt ei teadnud, kui palju tehtust ja kulude arvestusest on MAN tiimi nimel.

Kui pole teada tiimi tulud, ega kulud, siis ilmselgelt pole teada ka kasum.

On vast ilmselge, et püstitades eesmärke ja andes lubadusi oma töötajatele, tuleb tagada ka sobiv arvepidamine. Loomulikult saab nõuda raamatupidajalt, et ta prooviks üldisel tasandil tehtud arved ja kulud aruandluses kuidagi tükeldada aruandluse nõuetele vastavaks, aga see on tagantjärele tehtav käsitöö ja olemuslikult automatiseerimise surm.

P.S on olnud ja jäävad sellised kulud-tulud, mida ei saa esmakande hetkel sobivaks tükeldada. Näiteks kontori rent, tehase üldelekter, ventilatsioon, direktoraadi palk jne. Selle jaoks leiab tegelikult rohtu „Kulude jagamise lahenduse“ näol, millest räägin mõnel järgmisel korral lähemalt.

Tagasi tiimiboonuse juurde

Ka teisel kuul polnud veel kasumit. Ega kolmandal. Neljandal hakkas midagi tulema. Nagu ikka Excelites. Käsitsi nokiti kokku. Kuna kolleeg Jane tegi raamatupidamist üksi ja tal oli piisavalt tegemist, et raamatupidamise tavatoimingud ära teha, siis aruandlusega tegeles tegevjuht isiklikult. Määrati ka üks finantskonsultant, kes püüdis algelise automatiseerimise teha. Tehti OLAP (Online Analytical Processing) kuup, mille pealt saime siis juba Excelis andmeid vaadata ja näidata.

Mida polnud, oli kasum. Seega polnud lootust ka boonusele. Kõik see äratas kahtluseid. Kas ikka on õigesti kokku arvutatud? Loomulikult ei olnud, valede kannete arv oli massiivne. Neid siis üritati käsitsi raamatupidamissüsteemi väliste paranduskannetega klaarida. Lootusetu 7 peaga lohe.

Esimene õppetund:

see, mis läheb sisse, tuleb ka välja. Unistus, et aruandlus teeb imet, on määratud hukule. Päriselus tuleb arvepidamise kanded teha nii, nagu neid aruandluses vaja on. On mõneti muna ja kana küsimus, kas enne on arvepidamine ja siis aruandlus või on enne aruandlus ja siis sobiv arvepidamine.

Teine õppetund:

kui hakkad nägema, siis tekib ka surve muutusteks. Seni, kuni keegi ei vaadanud analüütilisest vaatepunktis sisestatud numbreid, polnud ka vajadust selliseks arvepidamiseks. Hetkel, mil aruandlus püüdis esitada uut vaatenurka, ilmusid nähtavale ka ebakõlad.

Loetud kuudega sai arvepidamine korda. Kehtestati reeglid ja viidi need arvepidamisse. Lisakasuna sai raamatupidaja lahti müügiarvete tegemisest. Selle töö võtsid endale projektijuhid, kes nagunii kliendile arve ettepaneku koostasid. Kuna nende boonus sõltus tehtud müügikäibest, siis olid nad isiklikult huvitatud, et kõik oleks õige.

Mis mulle aga üldse ei meeldinud, oli selline althõlma aruandlus. Tiimi lihtliikmena näidati mulle tulemusi kord kuus. Ja seda presentatsiooni vormis ühe tabelikese pildina. Miks? Sest on sensitiivsed andmed ja ikkagi peab tegema käsitsi väljavõtteid The Magic OLAP kuubist.

No ma ei tea! Kuidas oleks kirje tasemel turvalisusega ehk näitame neid andmeid, mida vaja näha vastavalt kasutaja õigustele? Kuidas oleks info visualiseerimisega veebibrauseris ja iga päev, mitte kord kuu kindlal kuupäeval?

Keeruline, ei oska, sain vastuseks. Oli veel aspekte ja mingil hetkel otsustasin sekkuda.

Pakkusin oma tiimijuhile abi, et teeks vähemalt meie tiimi vaates aruandluse selliseks, kus igaüks saab ise vajalikke andmeid vaadata. Volitäht käes, realiseerisin ära.

Kasutasin alguses põhjana eelmainitud OLAP kuupi, kuid jätsin selle peagi kui ebasobiva kõrvale. Miks ebasobiv – liiga üldisel tasemel. Kanded olid juba agregeeritud tasandile, kus enam ei näinud algkannet, ehk tehingut ennast. Seega puudus võimalus minna üldpildist põhjuseni. Sa saad küll teada, et on kasum või kahjum, “kuid miks?” küsimus jääb vastuseta.

Kolmas õppetund:

võimalusel eelista alati kande tasandi detailsust aruandluse andmemootoris. Jah, siin on tehnilisi piiranguid, kuid reeglina on need IT osakonna poolt leiutatud ebaolulised ja lahendatavad murekohad. Võrdlusena võib tuua, kas ühe euro eest rohkem kõvaketast ja RAM’i või tuhandete eurode eest pimedusest tingitud valearvestusi.

Esimene aruanne sai loomulikult realiseeritud Exceli baasil. Meil oli uhke andmeladu, mis uuenes ise ja näitasime Excelis risttabeli (Pivot) funktsionaalsusega. Üldiselt on see parem, kui käsitsi kokku panna. Aga üks suur häda on – nimelt igal vaatajal on oma Excel. Ja ta teeb sinna oma vaateid. Ja andmete uuendamiseks peab vajutama Refresh. Ja siis see ketrab. Lisaks on igaühel oma arvutis oma fail. Üsna ruttu läks asi käest ära. Kõik rääkisid eri lugusid, kuigi andmed olid samad.

Neljas õppetund:

ühe tõe aruanded ehk andmete visualiseerimine kujule, mis püsib ja on aruannet avades alati sama ning andmed on ka avamisel automaatselt uuenenud.

Selle eesmärgi realiseerimiseks liikusime Excelist ära veebibrauserisse. Leppisime kokku ja kujundasime eri vaated ettevõtte üleselt, tiimide kaupa, kliendi analüüs, töötaja analüüs. Ja hakkasime neid regulaarselt koosolekutel kasutama. Kõigil on üks ja sama pilt ning fookus läheb tulemuste analüüsile, mitte numbri õigsuse üle vaidlemisele.

Viies õppetund:

aruannete kättesaadavus. Mis on ühe aruande kõige tähtsam omadus, lisaks sellele, et ta on olemas? Ta on koheselt leitav ja ajakohaste andmetega hetkel, kui ma teda vajan! Elementaarne, kuid siiski harv nähtus ettevõtetes. Meil läks hulk aega, enne kui taipasime, et nende lahedate ühe tõe aruannete ettevõttes jagamiseks ei piisa linkide saatmisest, vaid tuleb teha intranet ja sinna aruannete sisukord. Tähtis on jagada ühte linki intranetti ja sealt edasi on kõik kandikul kättesaadav.

Kaasaegne aruandluse sisukorra lahendus:

Kõige tähtsam õppetund – mida mõõdad, seda saad!

2006. aastal saime oma mõõtmissüsteemi ja tiimiboonuse reeglid paika. Tegime kõigile töötajatele siseveebis igapäevaselt kättesaadavaks lihtsad ja arusaadavad, samas piisava detailsusega täisautomatiseeritud aruanded.

Tulemuseks oli totaalne kultuuri muutus. Endisest kildkondlikust osakonna mõttelaadiga asutusest sai tulemusüksuste põhine, kokkuhoidev, meeskondlikele tulemustele orienteeritud äriettevõte.

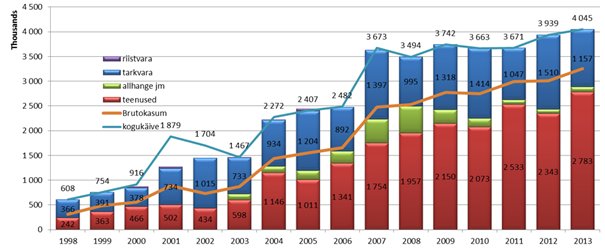

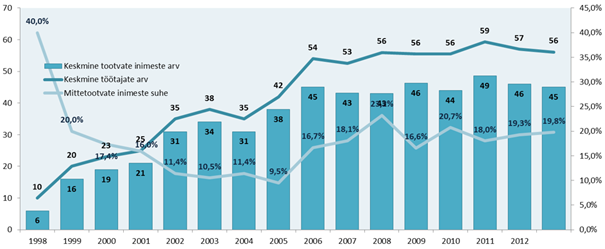

Juba 2006. aastal sai üks tiim esimese boonuse palgalisana, 2007. aastal oli see kõigi tiimide jaoks juba tavaline. Mida tegid samal ajal ettevõtte tulemused? Üks pilt räägib rohkem, kui tuhat sõna.

Oixio Digitali käive ja kasum aastatel 1998-2013

Suhteliselt sama töötajate arvu juures tegi teenuste käive märkimisväärse hüppe ja jätkas kasvamist ka järgmistel aastatel. Eks järgmistel aastatel on olnud oma tõuse ja mõõnasid, kuid see on juba järgmise loo teema.

Selle loo alguses kirjeldatud olukord andmetega jääb meil juba 15 aasta tagusesse aega. Liiga paljude ettevõtete jaoks on sarnased olud siiani igapäevane argipäev. Minevikust ja tänapäevast tulevikku vaadates – “Digitaliseeri või sure!” nõuanne kehtib halastamatult ettevõtte finantsaruandluse ja laiemalt kogu ärianalüütika valdkonna kohta.

Järgmises blogipostituses räägin pikemalt, millised on tänapäevased võimalused ja vahendid finantsaruandluses ning kuidas Oixio Digital siin abikäe ulatab!

Soovid ka enda ettevõtte viia järgmisele tasemele?

Võta ühendust Oixio Digitali professionaalse tiimiga juba täna.

Võta ühendust ja küsi lisa

Kristen Pugi

Linkedin